El artículo de hoy es un poco especial. Especial en el sentido en que no es algo que se trate de lleno en esta web pero si gusta estoy dispuesto a crear más artículos sobre este tema.

También es especial porque pienso que la relación que tenemos con el dinero desde muy pequeños implicará una gran diferencia cuando crezcamos. De ahí la importancia de este artículo.

Lo que quiero intentar transmitir hoy son algunos de los puntos clave que pienso son vitales para un buen manejo del dinero en los niños pequeños y que puedan extrapolarlo para cuando sean mayores. Además de juegos y prácticas para poder hacer con tus hijos o nietos para que esto no solamente se quede en teoría.

Por supuesto no está ni mucho menos en este artículo todo lo que se le puede enseñar a tu hijo acerca del manejo del dinero, pero he resumido de alguna forma los puntos que para mí son más importantes y cómo puedes llevarlos a cabo de una forma práctica.

Aquí te muestro 9 claves para educar a nuestros hijos bajo una mentalidad de independencia financiera y de correcta administración de su vida financiera:

1.-Primera Clave: Posponer la gratificación.

Si conoces el experimento de los Marshmallows sabrás las implicaciones que tiene que tu hijo posponga la gratificación. Si no lo conoces te dejo un video donde puedes ver el experimento:

Lo que se demostró con este experimento es que aquellos niños que pospusieron la gratificación no solamente obtuvieron mejores resultados académicos, sino que luego en su vida laboral y su vida personal obtuvieron mejores resultados. Son niños con mayor inteligencia emocional y por tanto desarrollan mayores capacidades que les ayudan en su vida adulta.

¿Cómo podemos inculcarles a nuestros hijos la idea de posponer la gratificación?

Simplemente como el ejemplo del Marshmallow, empezando por algo sencillo e ir complicándolo. Podemos empezar diciéndoles que tienen dos opciones. La primera es darles un caramelo y la segunda es esperar hasta mañana y conseguirán 3 caramelos.

El experimento del Marshmallow es más complicado que el que te termino de citar porque están 15 minutos solos frente al caramelo sin hacer absolutamente nada. De la otra forma pueden hacer otras cosas y dejan de pensar en el caramelo.

Se puede ir complicando todo lo que queramos tanto en tiempo como en valor, pero al final interesa incitar a tus hijos que acepten la postergación para así obtener más beneficios.

Ese sería el primer paso. Que el niño vaya relacionando que posponer la gratificación da mejores resultados que queriendo las cosas en el momento actual. Vamos pues a por el segundo punto.

2.-Segunda Clave: Basta de creencias limitantes.

Yo me he criado con la idea que el dinero cuesta mucho ganar, que no crece en los árboles, etc. Y conversaciones con amigos que han sido o van a ser padres piensan recitarles estos mismos mantras a sus hijos.

Yo no haré eso con mis hijos.

Aquí nos sirve el símil del elefante que desde sus primeros días de vida se ve atado a un poste impidiéndole el movimiento libremente. Solamente se le permite moverse libremente un par de horas al día cuando se le desencadena del poste. Cuando el elefante crece, se le puede atar al palo de una simple silla y el elefante permanecerá inmóvil pensando que no podrá desplazar la silla, pues es lo que ha estado aprendiendo desde pequeño.

Existen más experimentos de este tipo, como el de los monos que los mojan con agua, pero nos hacemos una idea de la importancia que determinadas creencias que tenemos nos están limitando y nos limitarán en un futuro.

La peor de las limitaciones es la limitación mental que nosotros mismos nos autoimponemos o que les imponemos a nuestros hijos. Si a tu hijo le dices que el dinero cuesta mucho ganar, se va a criar pensando que efectivamente va a ser muy difícil para él conseguir amasar una buena suma de dinero, porque cuesta mucho conseguir dinero.

Si en vez de eso le dices a tu hijo que “si te administras bien nunca tendrás problemas de dinero”, estas cambiando radicalmente su mentalidad.

Si le dices que el dinero cuesta ganarlo, ahí se termina todo, es lo que hay. Sin embargo, si le decimos que si se administra bien nunca tendrá problemas de dinero, le abre la puerta a que si en algún momento las finanzas no van como a él le gustarían, tiene la puerta abierta a hacer cambios para administrarse mejor y poder mejorar financieramente.

El cambio es como la noche y el día.

Pasamos de una verdad absoluta que no hay vuelta de hoja a una forma de entender que cambiando determinados elementos en nuestras vidas nuestra situación puede mejorar sustancialmente. Cambia la perspectiva radicalmente.

3.-Tercera Clave: Administrando bien el dinero.

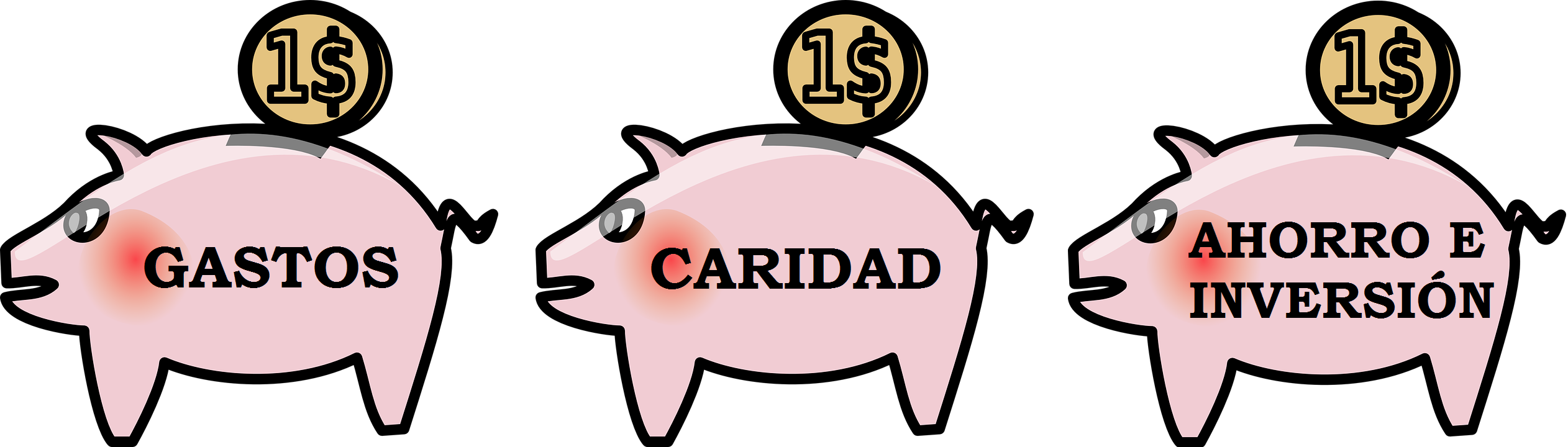

Para que haya un equilibrio en la vida de los niños, para que sepan administrarse correctamente y para que obtengan buenos hábitos, desde pequeños es cuando se les enseñará a utilizar 3 huchas.

La primera hucha será la que utilizarán para sus gastos.

La segunda hucha será para la caridad.

La tercera hucha será para ahorrar e invertir.

Cada padre que asigne con su hijo los porcentajes que piense mejores. Mi recomendación es un 40%/50%/10%. Se pueden incluir más cuentas si es preciso.

Todo el dinero que ellos ingresen debe ir a las 3 huchas para administrarlo de la forma que se ha planificado previamente. Esto creará el hábito de la planificación y de seguir el plan trazado, para no gastar todo lo que se ingrese y que el niño sea consciente de que si quiere que nunca le falte de nada, hacer una buena administración de su dinero es vital. Esto lo conseguimos con las tres huchas.

He leído a muchos autores proponer lo de las huchas pero hacerlo en 4 huchas. Gastos, caridad, ahorro e inversión en 4 huchas.

Yo pienso que los ahorros en sí no son un activo valioso en un futuro sino que se debe utilizar ese ahorro para invertirlo y que esta inversión sea la que produzca, por eso lo pongo junto, porque el ahorro deberá ser invertido.

Cuando los niños crezcan se añadirán más huchas conforme vayan necesitándolas, pero una que no debería faltar nunca es la hucha de la educación. Da lo mismo que sea un libro, un seminario, unas clases particulares, etc. Es importante educarse todos los años en habilidades nuevas o potenciar las que más nos interesen. Un mínimo de un 10% es fundamental en esta hucha. Los intereses que paga esta hucha son sin duda los más elevados de todos.

4.-Cuarta Clave: Cosas que pueden comprar.

Es en este punto cuando hay que iniciarles en los dos grandes grupos de cosas que pueden comprar:

- Pueden comprar cosas que cada año LES GENEREN más dinero.

- Pueden comprar cosas que cada año NO LES GENEREN más dinero.

Simplemente deben entender que pueden comprar cosas que pasado el tiempo les darán más dinero y otras cosas que pasado el tiempo les darán menos dinero o se quedarán como están. No es necesario que les digas que es un activo o un pasivo, simplemente es algo que te da más dinero o algo que no te da nada, más bien te lo quita.

El niño probablemente querrá comprar cosas que cada año le den más dinero de buenas a primeras, pero también querrá comprar cosas que no le reporten más dinero (consolas, muñecos, videojuegos, etc).

Gracias a las 3 huchas tendrá un equilibrio y aprenderá una vez más que si se administra correctamente no tiene por qué faltarle de nada.

5.-Quinta Clave: Cómo consiguen dinero los niños.

El siguiente punto es el de cómo pueden conseguir dinero los niños. El 99% de los niños lo suelen conseguir por tener asignados una paga semanal o bien piden cuando quieren algo y si sus padres piensan que es razonable entonces les dan el dinero para comprarlo.

Lo que yo propongo es que se les enseñe que existen 2 formas de conseguir dinero:

La primera forma es mediante vender un producto a un precio superior del que te costó. Es bastante sencillo ir al supermercado, comprar cualquier colonia, cualquier champú o en general cualquier producto por un determinado precio y venderlo a los abuelos, familiares, amigos etc. consiguiendo un margen de beneficios.

Con esto el niño aprende que si quiere dinero simplemente tiene que vender mejor, centrarse en los costes, ver cómo puede sacar más margen de un producto, puede hacerlo cuando le venga bien a él, etc.

Si les damos una paga por hacer un trabajo el niño solo aprenderá que cuando quiera dinero la única solución será pedir trabajo y si no hay trabajo no habrá forma de conseguir dinero.

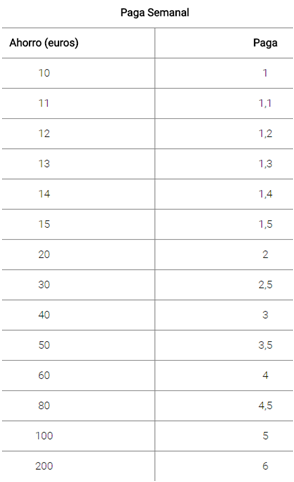

La segunda forma es mediante rentas que nos producen nuestros ahorros. Vamos a seguir una tabla y por cada € que el niño ahorre, se le pagará semanalmente una paga. Cuanto más ahorre más podrá conseguir semanalmente.

Conforme vaya transcurriendo el tiempo y los niños tengan más y más ahorro ellos mismos se darán cuenta que no es necesaria una paga, sino que cuanto más ahorren, mejor paga semanal tendrán (por cierto, muchas gracias Fernando por la tabla). Habrá que ir actualizando los porcentajes de las 3 huchas, quizá quiera cambiar el niño los porcentajes para ahorrar más.

6.-Sexta Clave: Controlando los gastos, ingresos y el balance.

Es también en este momento cuando deberían empezar a llevar un control escrito de sus gastos e ingresos y aprender a hacer su propio balance de situación. Nada complicado. Simplemente los gastos que tiene, los ingresos y el neto. De esta forma se le inicia para que tenga el hábito de saber qué es lo que tiene, lo que no tiene y hacerse una idea de donde está. Esto le servirá enormemente en su vida adulta.

De esta forma se les incita a ahorrar y si quiere conseguir dinero rápido puede utilizar los ahorros para comprar cualquier producto y ganarse la diferencia.

Normalmente el último día de cada mes es día en mi casa de actualizar el balance.

7.-Séptima Clave: Truco para ir más deprisa.

Pasado un tiempo se le enseñará al niño (aunque muy probablemente se dará cuenta él mismo) que es mucho mejor gastar el dinero que viene de los intereses de los ahorros y no del dinero conseguido por la venta de los productos.

Porque si gasta de los intereses cada vez tiene más y más. Y si de lo contrario se gasta el principal tendrá que trabajar más duro para conseguir más dinero.

8.-Octava Clave: ¿Es cuestión de suerte que a tu hijo le vaya bien?

No sé si habrás leído el libro de Fernando Trias de Bes y Alex Rovira titulado “La Buena Suerte”:

Si no lo has leído te recomiendo que se lo compres a tu hijo. Da igual la edad que tenga. Hay una fábula en el libro que si tu hijo es muy pequeño se la podrás leer y gracias a ella te puedes dar cuenta que la suerte no existe, o simplemente todos tenemos la misma suerte, solo que hay quien hace cosas para que la buena suerte le acompañe y hay quien no hace nada y por tanto la buena suerte no le puede acompañar:

Incúlcale a tu hijo que se esfuerce en crear buena suerte, léele el libro y verás como responsabilizarse de lo que le ocurre a su propia vida es algo que no depende de los demás, sino de él mismo.

9.-Novena Clave: Juegos para adolescentes.

En la adolescencia mediante el trabajo diario con nuestros hijos gran parte del camino ya estará hecho. A partir de aquí es cuando debemos ir adentrándolos en el mundo real de las inversiones, de cómo mover su dinero para conseguir rentabilidad, animarles a que emprendan algún proyecto, etc.

Un juego que puede ayudar bastante es el de Bite club de la web:

https://financialentertainment.org/

El juego es gratuito. En él, eres un vampiro y a la vez el dueño de un pub de música. Tu objetivo es poder retirarte a vivir como quieras.

Para eso partes de unas deudas de la universidad y tu local necesita mejoras. Simplemente con el paso del tiempo en el juego te das cuenta de lo importante que es tener a tus clientes contentos y otra cosa que me parece fundamental es el papel tan importante que es la delegación de tareas.

El juego te muestra cómo al principio tienes que apañártelas tú solo para servir las copas, poner música, estar en la puerta, etc. Conforme vas consiguiendo capital y delegas las tareas y te centras en una única tarea todo funciona mucho mejor y puedes atender a muchísima más gente.

Pienso que esto es invaluable a día de hoy y mientras que muchos empresarios todavía piensan en el que si una determinada tarea la hago yo me ahorro unos euros, pero no estoy centrado en lo que debo hacer, este juego te puede enseñar a centrarte en unas pocas cosas pero hacerlas bien.

La magia del interés compuesto:

Cuando tu hijo tenga edad como para comprender el interés compuesto, hazle la siguiente pregunta:

Qué prefieres, tres millones de euros ahora mismo o 1 céntimo que se multiplica por dos cada día que pasa durante 30 días?

Es decir, que el primer día tiene 1 céntimo, el segundo 2, el tercero 4, el cuarto 8 céntimos, el quinto 16 céntimos, etc.

Si elije lo primero (posiblemente tu también lo elegirías) dile que ha dejado de ganar 7.737.418€, puesto que el resultado de ir doblando el céntimo cada día durante 30 días hacen 10.737.418€, pero más importante que este juego es cómo se obtiene ese capital.

Cuando pasa una semana doblando el céntimo, se tienen 1’28€, muy lejos de los 3 millones. Cuando pasan 2 semanas se tienen 163’84€, también muy lejos de los 3 millones.

No es hasta el día 29 que superas los 3 millones teniendo 5.368.709’12€, sin embargo si nos vamos hasta el día 33, solamente 3 días más del fin del experimento, el resultante es 85.899.345’92€

Con este ejemplo se puede ver perfectamente el poder del interés compuesto. Y el interés compuesto mejora muchísimo cuanto más tiempo le dejemos actuar.

Por esta razón, es ahora cuando se les debe enseñar que no importa la cantidad inicial, simplemente se trata de una parte de tus ahorros invertirla para el que interés compuesto pueda funcionar en su favor.

Gracias a este ejemplo se le puede enseñar al hijo que al principio las cosas van muy despacio, pero que llega un punto en que la máquina del interés compuesto acelera de una forma brutal y es ahí cuando tus esfuerzos se ven recompensados.

Como le habrás enseñado a tu hijo a posponer la gratificación no tendrá problemas en ver su esfuerzo enormemente recompensado en un futuro.

Una cosa sí que quiero aclarar, evidentemente no esperamos duplicar nuestro dinero cada día, pero es tremendamente ilustrativo lo que el ejemplo nos enseña.

Leer artículo